歡迎光臨南通思瑞機器制造有限公司官方網站!

語言選擇:  ∷

∷  ∷

∷

∷ ∷  ∷ ∷

∷ ∷ 干式變壓器產業主要上市公司:目前國內干式變壓器行業的上市公司主要有金盤科技(688676)、特變電工(600089)、保變電氣(600550)、三變科技(002112)等。

本文核心數據:干式變壓器發展歷程,干式變壓器供需,干式變壓器價格,干式變壓器產業鏈,干式變壓器市場規模,干式變壓器區域格局,干式變壓器企業格局,干式變壓器發展趨勢

1、干式變壓器行業概況

——定義:在低噪、節能、防火、使用壽命方面有明顯優越性

干式變壓器指鐵芯和繞組不浸漬在絕緣油中的變壓器,結構與普通變壓器一樣,主要由鐵芯和繞組兩部分組成。其通過空氣對流等實現冷卻,具有難燃、阻燃、防火、防爆且環保等特點,使用安全可靠、安裝維護簡單方便,可以深入負荷中心。

從低噪、節能、防火、節省土建造價、運行維護管理費以及長達30年的壽命等綜合技術經濟性能比較,干式變壓器顯現出其明顯的優越性,因此廣泛應用于高層建筑、地鐵、火車站、機場、醫院、石油化工企業及礦井內部等場合。

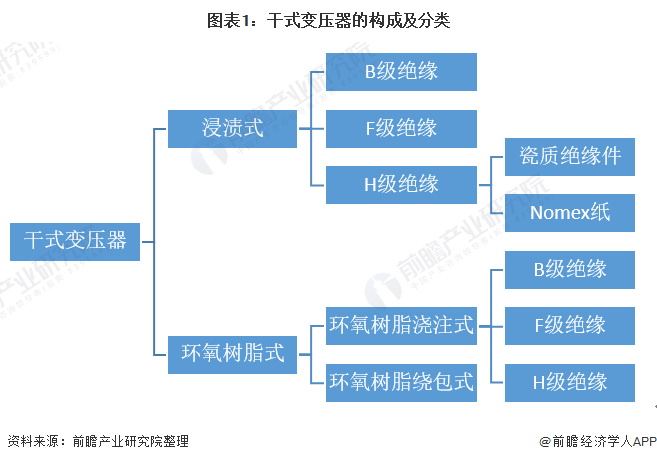

從制作工藝來看,干式變壓器主要有浸漬式與環氧樹脂式兩大類型,其中環氧樹脂式又分為環氧樹脂澆注式和環氧樹脂繞包式。

2)干式變壓器行業產業鏈剖析: 上游原材料較多

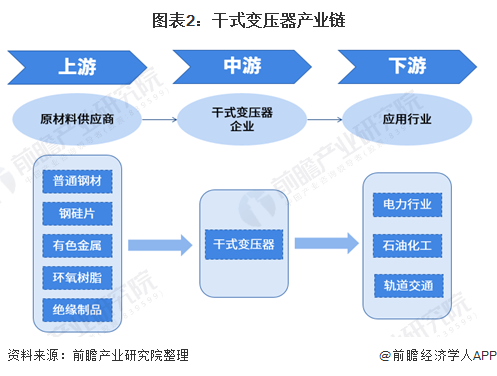

干式變壓器行業上游主要包括普通鋼材、硅鋼片、有色金屬如銅、鋁等,還包括作為干式變壓器包封材料的環氧樹脂等,下游行業主要包括石油石化、電源電網建設、城市軌道交通等行業。

干式變壓器上游需要的原材料較多,涉及的企業主要有鋼材行業的中信特鋼、西寧特鋼、方大特鋼等企業;硅鋼片行業的云海金屬、鄂爾多斯、君正集團等;有色金屬行業的銅陵有色、眾源新材、中色股份等;環氧樹脂行業的江蘇三木、昆山南亞等。

中游干式變壓器行業主要的上市公司有特變電工、保變電氣、三變科技和金盤科技。

下游的應用行業主要涉及電力行業、石油化工行業和軌道交通行業。

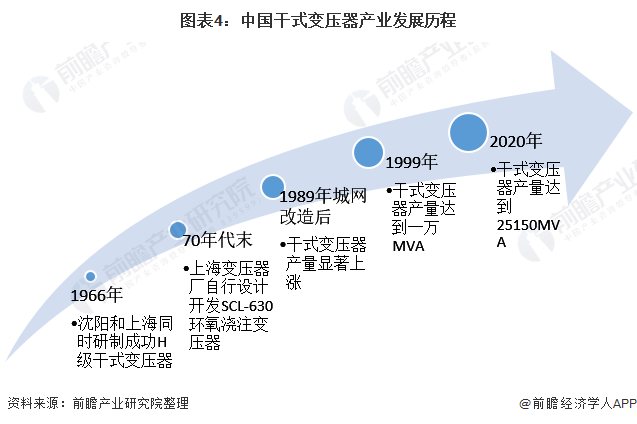

2、中國干式變壓器產業發展歷程:1989年后開始快速增長

在我國,1966年沈陽變壓器廠研制成功ZSG-1800/10導向風冷H級干式變壓器,上海變壓器廠研制成功SG3-800/10/1.2/0.4三線圈自冷H級干式變壓器,70年代末上海變壓器廠自行設計開發SCL-630環氧澆注變壓器。

從產量上來看,我國自1989年第二次城網改造會議之后,干式變壓器的產量有了顯著的增長,從20世紀90年代起,每年大致以20%左右的速度遞增,1999年的總產量已逼近一萬MVA(該值已大大超過了10年前預測四千五MVA),而2002年的總產量達二萬MVA,2004年已達三萬二千MVA,至2020年我國干式變壓器產量達到25150萬千伏安,這樣的增速,在世界上也是前所未有的。

3、中國干式變壓器行業上游供給情況:硅鋼片為干式變壓器的主要原材料

——普通鋼材產量:鋼鐵產量開始回升

從產量看,長期以來我國鋼材產量均高于粗鋼以及生鐵產量。2011-2014年,我國鋼材、粗鋼、生鐵產量均呈現逐年增長態勢;2014年我國鋼材產量增長至11.25億噸,創下歷史記錄;2015-2017年受國家供給側改革、去產能以及房地產投資增速下滑影響,我國鋼材、粗鋼以及生鐵產量均較2014年有所下滑;

但隨后2018年隨著世界經濟穩步發展,我國鋼鐵產量開始回升,2020年我國鋼材、粗鋼、生鐵產量分別為13.25億噸、10.64億噸、8.88億噸,同比增速分別為9.96%、6.83%、9.77%。

2021年-10月,全國生鐵、粗鋼、鋼材產量分別為7.34億噸、8.77萬噸和11.22萬噸,同比分別增長-3.2%、-0.7%和2.8%。

2008-2014年,我國鋼材行業的產銷率均多處于99%-100%之間,接近百分之百,反映出我國鋼材行業呈現出供過于求的狀態。2014-2015年,經過國內產業結構的調整,產銷率有所回落。2016-2018年,我國產銷率逐漸上升。據國家統計局數據顯示,2020年,我國鋼材產銷率為99.95%,鋼材供需相對平衡。

據中國鋼鐵工業協會統計,2020年1月-2021年5月,我國鋼材綜合價格指數總體呈現波動下降趨勢,2021年5月為最小值132.36。

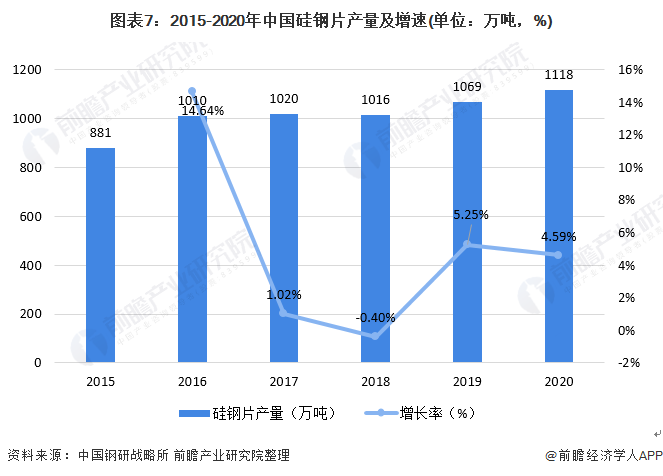

2)硅鋼片產量:2020年產量將近1200萬噸

2015-2018年我國的硅鋼片產量從880.9萬噸上升至1016.1萬噸。據中國金屬學會電工鋼分會對外公開數據顯示,2020年我國硅鋼片產量為1118.11萬噸,其中無取向電工鋼共生產約960.49萬噸,取向電工鋼共生產約157.62萬噸。

干式變壓器鐵芯使用的硅鋼片為取向硅鋼,2020年以來我國取向硅鋼價格持續下滑,截至2021年5月,我國取向硅鋼價格在13750元/噸左右。

3)有色金屬產量:前三季度鋁材產量達到4478萬噸

2014-2020年,中國精煉銅產量整體呈增長態勢,國內精煉銅產能擴大較為明顯。同時我國工業鋁型材國民經濟和高新技術的穩定、持續、快速發展,促使我國鋁冶煉和鋁型材加工業發展十分迅速。

2014-2020年我國精煉銅產量呈現逐年上漲的趨勢,2020年,中國精煉銅產量為1009萬噸。2021年前三季度季度,我國精煉銅產量達776萬噸。

鋁材產量方面,2014-2020年,產量波動變化。2020年全年中國鋁材累計產量達到5779.3萬噸,2021年前三季度季度,我國鋁材產量達到4478萬噸。

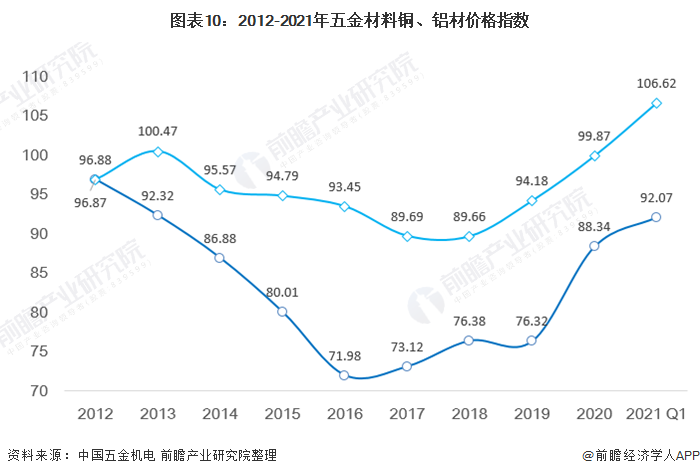

根據中國五金機電指數的銅材價格指數數據顯示,2012-2020年國內銅材價格指數整體呈先下降后上升趨勢。2012-2016年,銅材價格指數逐年下降,2017年后,銅材市場價格趨勢波動不大。截至2021年3月31日,2021年銅材價格指數為92.07。

鋁材價格指數成“W型”變化。2012-2015年國內鋁材價格指數整體基本在93以上。自2017年價格指數大幅下降后,2017-2018年間鋁材價格指數低于90。2019年,鋁材價格指數開始上升。截至2021年3月31日,鋁材價格指數為106.62。

注:上方為銅材價格指數,下方為鋁材價格指數

4、中國干式變壓器行業下游發展情況: 主要應用領域為電力和軌道交通,高頻變壓器領域為新興發展領域

——電力建設:全國電力供需形勢總體平衡

2011-2020年,全社會用電量逐年增長。2020年,全社會用電量7.51萬億千瓦時,同比增長3.95%,全國電力供需形勢總體平衡。隨著疫情得到有效控制以及國家逆周期調控政策逐步落地,復工復產、復商復市持續取得明顯成效,社會用電穩定恢復。

2019年底,在國家電網下發的《關于進一步嚴格控制電網投資的通知》中,明確提出了以產出定投入,嚴控電網投資規模,聚焦效率效益,加強電網投資管理。此舉標志著,電網大投資時代正式宣告結束。2020年,國家電網將繼續壓減電網投資。

2015-2018年,我國電源工程投資額呈下降趨勢,2019年開始回暖。2019年全國主要發電企業電源工程完成投資3139億元,同比提高12.6%。據中國電力企業聯合會統計數據顯示,2020年,我國電源工程投資完成額進一步提升至5244億元。

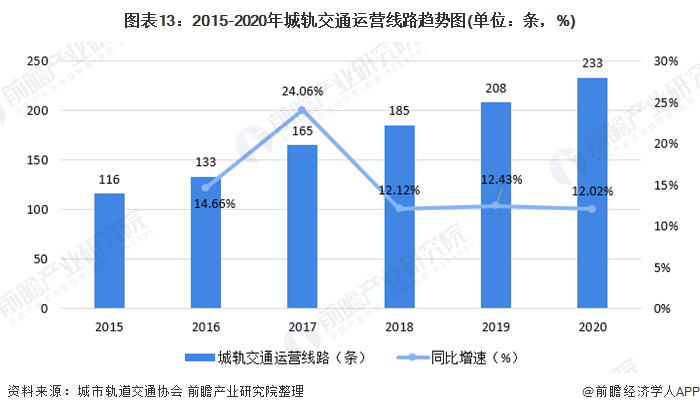

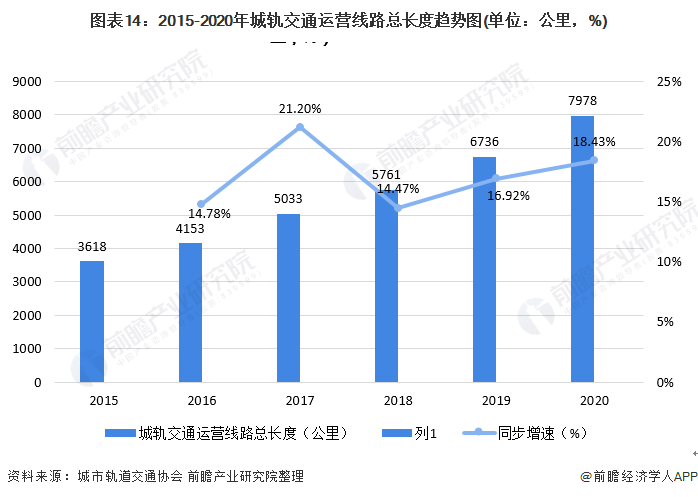

2)軌道交通:城軌交通運營線路呈上升趨勢

2015-2020年,城軌交通運營線路呈上升的趨勢。城市軌道交通協會統計年報數據顯示,2020年,全國(不含港澳臺)共有44個城市開通運營城市軌道交通線路233條,新增城市軌道交通線路39條。

2015-2020年,我國城軌交通運營線路長度逐年增長。城市軌道交通協會統計年報數據顯示,2020年,中國內地累計有45個城市開通城軌交通運營線路7978.19公里,較2019年增長18.43%。

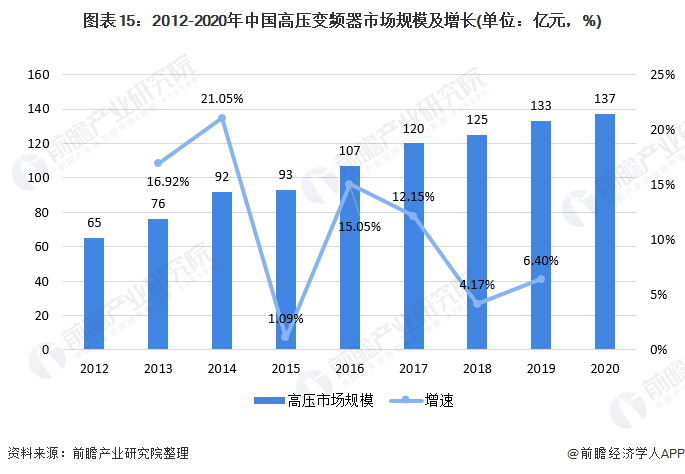

3)高頻變壓器:2020年市場規模將近140億元

高壓變頻器,可細分為通用高壓變頻器和高性能高壓變頻器兩大系列,應用領域涉及電力、礦業、水泥、冶金、石化等行業,可實現對各類高壓電動機驅動的風機、水泵、空氣壓縮機、提升機、皮帶機等負載的軟啟動、智能控制和調速節能,從而有效提高工業企業的能源利用效率、工藝控制及自動化水平。

其中通用高壓變頻器主要是通過調節電機轉速實現節能目的,主要應用于電力、礦業、冶金、水泥等領域的風機、泵類傳動控制。高性能高壓變頻器通過運用矢量控制及能量回饋技術,與通用高壓變頻器相比,具備恒轉矩、動態響應快、調速精度高、調速范圍寬、快速制動等特點,并且可實現負載制動時能量反饋回電網,高性能高壓變頻器適用于礦井提升機牽引變頻、軋機變頻傳動、船舶驅動以及高速機車主傳動等高端領域。

我國高壓變頻器市場一直保持著較高的增長率。2012-2020年,高壓變頻器市場規模持續增長,增速呈波動趨勢。從電力、建材和軌道交通的下游領域表現及疫情疊加的負面影響來看,2020年下游應用需求增速不及2019年,增速將變緩。2020年我國高壓變頻器市場規模達到137億元,增速達到3.0%。

5、中國干式變壓器行業發展現狀分析

——供給端:企業數量出現下降趨勢,產量出現回落

從產量上來看,我國干式變壓器產量隨著我國變壓器行業產能的擴張而擴張。2013-2018年,我國干式變壓器產量波動變化,2019年,全國干式變壓器產量保持小幅提升,達到2.73億千伏安。根

據對業內人員及權威專家的訪談得知,2020年金盤智能科技公司產量達到2012萬千伏安,根據2018-2019年公司干式變壓器產量占中國干式變壓器產量7.7%-7.84%,前瞻測算,2020年金盤智能科技干式變壓器產量占全行業產量比例約為8%。由此推算,2020年中國干式變壓器產量約為25150萬千伏安。

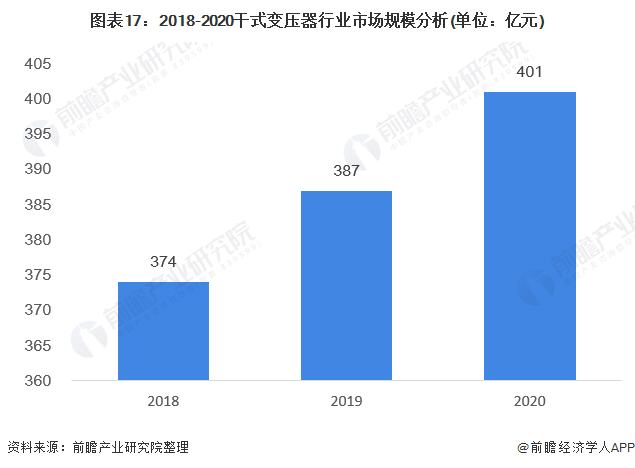

2)需求端:干式變壓器約占變壓器行業市場的15%

目前,干式變壓器在普通城市中平均約占10%-15%,而在北京、上海、廣州、深圳等城市,約占到50%左右,但由于在我國農村配電網中干式變壓器的應用相對較少,因此,整體上,干式變壓器占變壓器應用的15%-20%之間。

2018年,我國變壓器行業銷售收入約為2491億元,2019年,我國變壓器行業銷售收入為2581億元。基于干式變壓器占變壓器行業市場的15%進行推算,2018年和2019年,我國干式變壓器行業銷售收入分別為374億元和387億元。

前瞻初步估計,2020年我國變壓器行業銷售收入約為2671億元,基于干式變壓器占變壓器行業市場的15%進行推算,2020年我國干式變壓器行業銷售收入約為401億元。

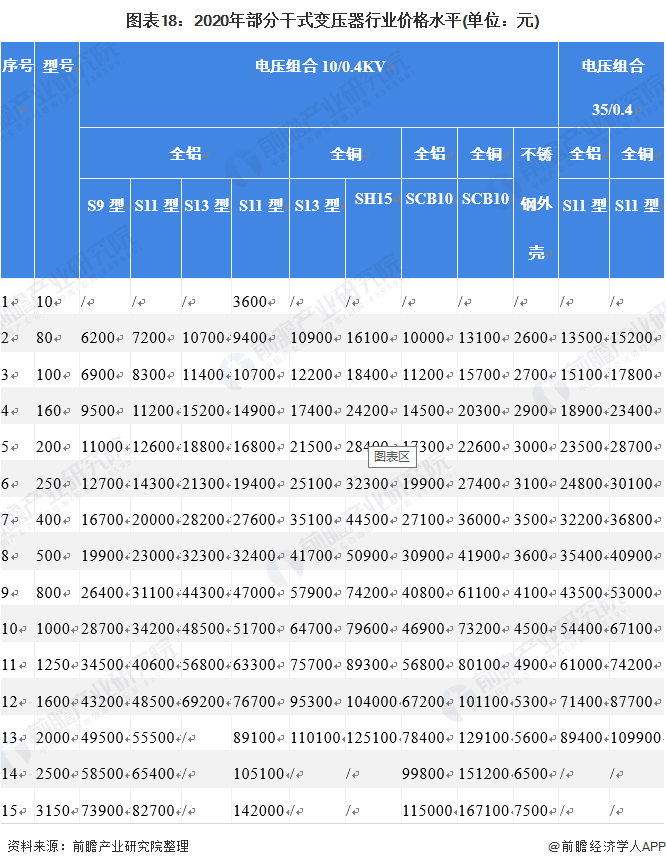

3)價格:與可用電壓和材料相關

干式變壓器的價格情況按照材質和電壓情況不同有所區分,2020年,干式變壓器部分產品價格情況如下表所示:

6、中國干式變壓器市場競爭格局分析

——區域競爭格局:華東地區發展集中

在我國,目前干式變壓器在大、中城市中占比較高,在我國農村配電網中干式變壓器的應用相對較少,在北京、上海、廣州、深圳等城市,約占到50%左右。向我國干式變壓器的產業區域最集中的是浙江省,其次是江蘇省、山東省和廣東省。可以看出,目前干式變壓器行業發展最好的地區為華東地區。

2)企業競爭格局:四大陣營,能生產110kV電壓干式變壓器的企業較少

變壓器作為發電行業必備的輸配電設備,其需求量與電電力網投資規模密切相關。從整體上看,中國變壓器行業競爭激烈,國內變壓器制造企業數量也在快速增長,中低端變壓器市場競爭激烈。近年來,新能源發電行業的快速發展,為變壓器帶來了較好的發展空間,也成為變壓器制造企業搶占細分市場領域,擴大業務范圍的重要方向。

中國變壓器企業可以分為四大陣營:ABB、AREVA、西門子、東芝等幾大跨國集團公司以技術和管理優勢形成了第一陣營,占據20%-30%的市場份額;

保變、特變、西變等國內大型企業通過提升產品的技術水平和等級,占有30%-40%的市場份額,形成第二陣營;

以江蘇華鵬變壓器有限公司、青島青波變壓器股份有限公司、順特電氣有限公司、山東達馳電氣股份有限公司、杭州錢江電氣集團有限公司等為代表的制造企業形成了第三陣營;

不少民營企業由于經營機制靈活,沒有非生產性的負擔,也形成了一定的市場份額,形成第四陣營。

從目前主要的干式變壓器企業發展情況來看,能生產110kV電壓干式變壓器的企業較少,大多數企業的干式變壓器均是35kV電壓(高壓下38.5kV)級別的。其中,江蘇華鵬變壓器有限公司和山東省金曼克電氣集團股份有限公司是國內少數幾家能夠生產110kV級別干式變壓器的企業。

江蘇華鵬變壓器有限公司于2020年3月成功研發的世界首臺40000kVA 110kV干式變壓器,其性能水平達國際領先。

7、中國干式變壓器產業發展前景及趨勢預測

——“一帶一路”電力合作趨勢

目前“一帶一路”沿線人均用電量整體遠低于世界平均水平,其中,中東歐及中亞、中東人均用電量相對較高,南亞最低。2019年“一帶一路”沿線國家人均用電量約1700千瓦時/年,僅相當于世界平均水平(約3400千瓦時/年)的一半左右。

其中,中東歐及中亞、中東人均用電量超過世界平均水平;南亞人均用電量僅為790千瓦時/年。“一帶一路”沿線是未來20年內全世界電力需求增速最快的地區之一,其中南亞增速最快,中東歐及中亞增速較慢。

從新增投資規模看,可再生能源發電將超過傳統化石能源發電。與世界電力發展整體趨勢一致,低碳化、清潔化也是“一帶一路”電力發展的方向,大部分“一帶一路”沿線國家制定了發電低碳轉型相關政策。預計2019-2040年“一帶一路”沿線新增可再生能源發電投資將比化石能源發電投資多37%。

從新增裝機容量來看,風電和太陽能均超過水電。鑒于風電和太陽能成本快速下降,而水電開發受到環境保護、移民等問題約束較大,未來20年內“一帶一路”沿線太陽能和風電新增裝機規模將大于水電,這也與全球范圍內發展趨勢一致。

“一帶一路”沿線跨國電網建設已經初具規模,但跨國電網互聯互通程度仍略低于世界平均水平。未來20年內“一帶一路”沿線電網投資規模2.58萬億美元,占電力投資的42%。其中南亞電網投資規模最大,為1.11萬億美元,其后依次為東南亞、中東歐及中亞、中東。

東南亞電網投資占電力投資比例最高,達到53%,其他地區均小于50%。其中“一帶一路”沿線跨國互聯線路是電網投資的重要組成部分。

2)電價上調給電網建設帶來的機遇

近年來,國家調整了多省份燃煤發電標桿上網電價和銷售電價,取消向發電企業征收工業企業結構調整專項資金,將國家重大水利工程建設基金和大中型水庫移民后期扶持基金征收標準各降低25%。

電網企業獲得的新增收入將主要用于以下三個方面。一是彌補節能減排等環境成本增支因素,包括脫硫成本增加等。二是用于居民用戶電表改造支出。今后“一戶一表”改造過程中,電網經營企業不得再向居民用戶收取電表改造費用。

此外,電網企業獲得的新增收入還可能用于彌補由于燃料成本上漲增加的電網企業購電成本。

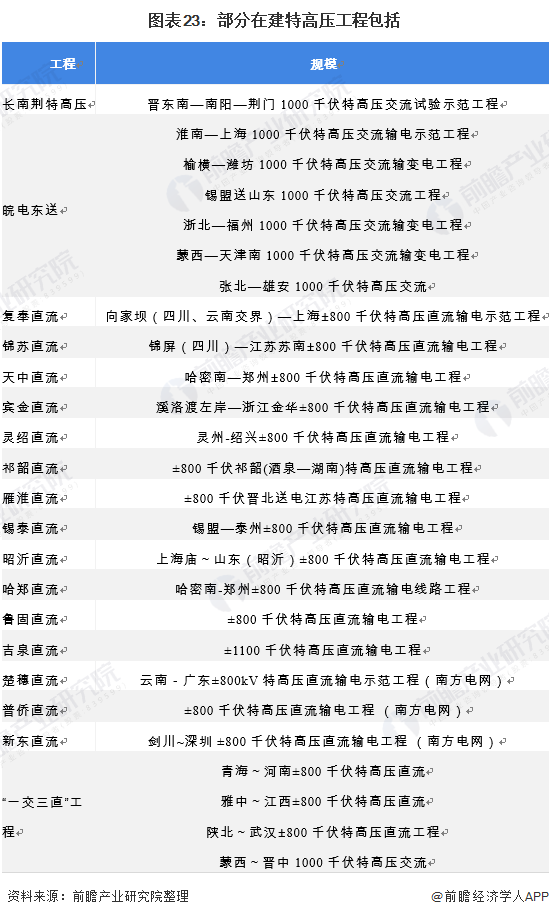

3)特高壓成為電網建設重點,高端輸配電設備需求激增

國家電網發布“碳達峰、碳中和”行動方案,提出未來將采取18項措施,為實現“碳達峰、碳中和”貢獻力量,其中繼續建設特高壓輸送清潔能源作為舉措之一,目前已建特高壓通道逐步實現滿送,提升輸電能力3527萬千瓦;規劃建成7回特高壓直流,新增輸電能力5600萬千瓦,加上南網區所建特高壓輸電能力, 十四五末期,特高壓輸電能力有望突破1億千瓦。

總體來說,對于特高壓的規劃通過審批持樂觀態度,而在大范圍缺電頻發、國家支持自主技術的高端裝備制造以及電網整體投資確定性較高等前提下,特高壓在未來幾年有望真正進入建設高峰期。

4)中國干式變壓器產量和銷售金額都將持續上漲

近年來隨著城鄉電網建設的步伐加速,我國發電量和用電量與日俱增。通常,每增加1kW的發電量,需要增加11kVA的變壓器總容量;而其中配電變壓器約占全部變壓器總容量的1/3-1/2。據估計,干式配電變壓器約占全部配電變壓器的1/5-1/4,而整體上包括電源配電變壓器的應用,我國干式變壓器在變壓器中的比例在10-15%之間。

近年來,由于電網建設投資的拉動,輸配電領域的市場景氣度上升,變壓器以及干式變壓器的產量將會呈不斷上升的趨勢,但是由于我國變壓器產能基數較高,增速將呈現較為穩定的狀態。2013-2019年,干式變壓器產量的復合增長率為5.50%,2020年由于疫情原因,較為特殊。

前瞻預計,未來干式變壓器產量將持續增長,預計到2026年,我國干式變壓器產量將超過32410萬千伏安。預計到2026年行業銷售收入約為567億元。

以上數據及分析請參考于前瞻產業研究院《中國干式變壓器行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

公 司:南通思瑞機器制造有限公司

電話:0513-87273218

傳真:0513-87275595

地 址:江蘇省如皋市東陳鎮小康路86號